НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ:САНКЦИИ УЖЕСТОЧЕНЫ. 2 сентября 2010 года вступили в силу изменения, внесенные в НК РФ Федеральным законом от 27.07.2010 г. N 229 "О внесении изменений в часть первую и часть вторую НК РФ и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования".

Поправки, в частности, внесены в гл. 16 "Виды налоговых правонарушений и ответственность за их совершение" НК РФ: ужесточены штрафные санкции за совершение налоговых правонарушений, по отдельным составам налоговых правонарушений размеры штрафов увеличены в пять раз. Кроме ответственности, установленной НК РФ, за совершение определенных видов правонарушений в сфере налогов и сборов предусмотрена административная и уголовная ответственность. Налоговым законодательством предусмотрена ответственность физических и юридических лиц за совершение налогового правонарушения, причем физическое лицо может быть привлечено к налоговой ответственности с 16 лет.

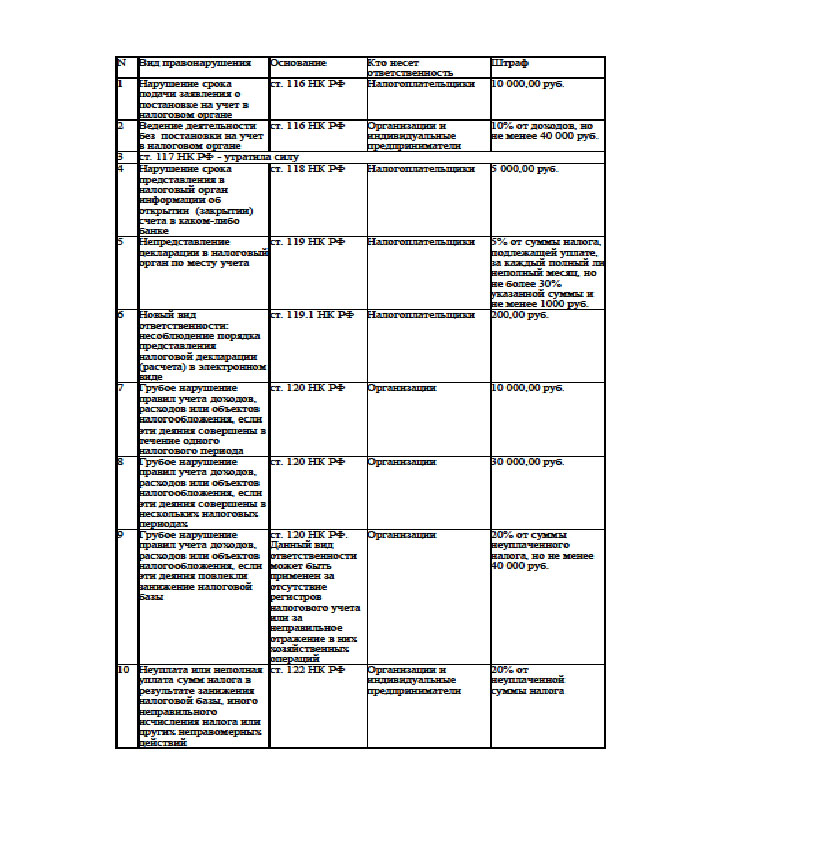

Наиболее часто встречающиеся на практике налоговые правонарушения можно представить в виде таблицы.

Советую читателям обратить особое внимание на пункт 5 данной таблицы. В данном случае речь идет о налоговой декларации 3-НДФЛ, которую должны предоставлять все, кто имеет доход с земельных паев. Сделать это нужно до 30 апреля, а не тогда, когда вы получите уведомление из налоговой инспекции. Налоговая инспекция работу по направлению гражданам уведомлений об уплате налога на доходы физических лиц по сданным в аренду земельным участкам, находящимся в их собственности, начинает проводить после 30 апреля, т.е. после срока, установленного для предоставления декларации 3 – НДФЛ. Таким образом, если вы подали декларацию позже установленного срока, то попадаете под действие статьи 119 НК РФ и будете оштрафованы. В 2010 г. штраф за это правонарушение составляет 100 рублей, а в следующем — 1000 рублей. Обратите внимание: в соответствии с п. 11 ст. 10 Закона N 229 мероприятия налогового контроля (налоговые проверки), начавшиеся со 2 сентября 2010 г., будут проводиться с учетом поправок, внесенных в НК РФ. Однако если решение о привлечении к ответственности вынесено налоговой инспекцией до вступления данного закона в силу, штрафы нужно заплатить по старым ставкам (п. 12 ст. 10 закона N 229). В случае если новая редакция НК РФ предусматривает более мягкую санкцию, чем ранее, то за правонарушения, совершенные до 2 сентября 2010 г., назначается штраф согласно новой редакции НК РФ (п. 13 ст. 10 Закона N 229). При этом после вступления в силу Закона N 229 взыскать ранее назначенный штраф можно будет только в размере, не превышающем максимальную санкцию, установленную новой редакцией НК РФ. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном законом порядке и установлена вступившим в законную силу решением суда. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Принцип презумпции невиновности закреплен ст. 49 Конституции РФ и п. 6 ст. 108 НК РФ. Налогоплательщик считается добросовестным, пока не доказано обратное (п. 1 Постановления Пленума ВАС РФ от 12.10.2006 г. N 53).

Вопросы от читателей

Налогоплательщику оказаны услуги по дорогостоящему лечению. В справке, выданной медицинским учреждением, под кодом 2 указана общая стоимость услуг. В договоре об оказании медицинских услуг и акте об их оказании поименованы расходы (и их стоимость) на проживание в одноместной палате, питание, посещение родственников и др. В каком размере налогоплательщику будет предоставлен социальный налоговый вычет по расходам на лечение?

— Социальный налоговый вычет, предусмотренный пп. 3 п. 1 ст. 219 НК РФ, предоставляется в сумме, уплаченной за услуги по лечению, предоставленные российскими медицинскими учреждениями, имеющими соответствующую лицензию на осуществление медицинской деятельности. Для предоставления вычета налогоплательщику необходимо представить документы, которые подтверждают его фактические расходы на лечение и приобретение медикаментов, в том числе справку об оплате медицинских услуг для представления в налоговые органы РФ. Форма такой справки утверждена совместным приказом Минздрава России и МНС России от 25.07.2001 г. N 289/БГ-3-04/256.

Выдача справки для представления в налоговые органы с целью получения социального налогового вычета по затратам на лечение входит в компетенцию медицинских учреждений, оказывающих услуги по лечению. Для получения социального налогового вычета в справке может быть указана оплата только тех видов медицинских услуг, которые включены в соответствующий перечень, утвержденный постановлением Правительства РФ от 19.03.2001 г. N 201. Итак, в справке с кодом услуги 2 (дорогостоящее лечение) указана общая стоимость услуг, оказываемых медицинским учреждением, а в подтверждающих документах, таких как договор об оказании медицинских услуг, акт об оказанных услугах и др., указаны услуги и уплаченные за них суммы, например, услуги по проживанию в одноместной палате, питанию, посещению родственников и другие услуги, не поименованные в перечне. В данном случае налоговый орган вправе на основании таких сведений исключить из общей суммы социального налогового вычета, заявленной налогоплательщиком, расходы на оплату услуг, не предусмотренных перечнем.

— Я приобрел участок для строительства на нем жилого дома. Имею ли я право на имущественный налоговый вычет?

— Согласно пп. 2 п. 1 ст. 220 НК РФ имущественный налоговый вычет предоставляется на строительство (приобретение) жилого дома, квартиры, комнаты или доли (долей) в них. А также на погашение процентов по целевым займам (кредитам), израсходованным на строительство (приобретение) жилого дома, квартиры, комнаты или доли (долей) в них.

Этот перечень объектов и расходов, по которым может быть предоставлен имущественный налоговый вычет, является исчерпывающим. Поэтому вычет по расходам на приобретение земельного участка не предоставляется. Однако налогоплательщик вправе получить имущественный налоговый вычет по затратам на новое строительство в пределах 2 000 000 руб. В фактические расходы на новое строительство можно включить расходы на разработку проектно-сметной документации, приобретение строительных и отделочных материалов, расходы, связанные с работами или услугами по строительству и отделке, а также расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

— Физическое лицо получило доход от продажи земельного участка, право на который зарегистрировано менее чем за три года до его продажи (в данном случае имело место выделение доли собственности в натуре). Нужно ли уплачивать с полученного дохода НДФЛ и представлять в налоговые органы декларацию?

— При определении срока нахождения в собственности земельных участков и долей в них необходимо исходить из положений земельного законодательства. Во многих случаях право собственности на реализованный земельный участок зарегистрировано менее чем за три года до его продажи. Однако в прошлом такой участок представлял собой земельную долю, право собственности на которую было зарегистрировано до 1998 г. (в порядке, предусмотренном указом Президента РФ от 27.10.1993 г. N 1767), то есть до вступления в силу федерального закона от 21.07.1997 г. N 122 "О государственной регистрации прав на недвижимое имущество и сделок с ним” (начал действовать с 21 января 1998 г.). Перевод объекта гражданских прав из общей собственности в личную собственность, в том числе выдел доли собственности в натуре, не прерывает срок владения данным объектом. Таким образом, срок нахождения земельного участка в собственности исчисляется с даты государственной регистрации права на земельную долю, а не с даты выдачи нового свидетельства на земельный участок, выделенный в натуре.

Доход, полученный физическим лицом, являющимся налоговым резидентом РФ, от продажи имущества, находившегося в его собственности три года и более, освобождается от обложения НДФЛ. Основание - п. 17.1 ст. 217 НК РФ. Следовательно, налоговую декларацию по форме 3-НДФЛ в налоговый орган представлять не нужно (п. 4 ст. 229 НК РФ).

|